Steuer bei Sendungen aus dem Ausland

Erhalten Sie eine Sendung aus dem Ausland, so ist diese grundsätzlich Zoll und auch Mehrwertsteuer pflichtig. Das heisst, sie müssten eigentlich bei der Eidgenössischen Zollverwaltung die entsprechenden Abgaben zahlen.

Da dies natürlich sehr aufwändig und ineffizient wäre, besitzen Dienstleister wie die Post, DHL, UPS, etc. eine Bewilligung der EZV, diesen Vorgang vorab für Sie durchzuführen und das Paket innerhalb der Schweiz an Sie zuzustellen. Auch kleinere Versandanbieter können dies, sofern sie zugelassen sind.

Praktisch läuft das dann so ab, dass Sie das Paket regulär zu Ihrer Adresse in der Schweiz durchgestellt bekommen. Je nachdem, ob Steuern anfallen, bekommen Sie dann im Anschluss eine Rechnung des Versanddienstleisters zugestellt, in der die entstandenen Steuern und sonstigen Gebühren aufgelistet sind.

Sendung aus dem Ausland

Das beschriebene Prozedere klappt nicht immer einwandfrei. Oftmals fällt den Beamten schwer, den Warenwert, auf dessen Basis die Steuer berechnet wird, auch wirklich eindeutig festzustellen. Das kommt z.B. dann vor, wenn keine Rechnung oder Lieferschein mit beigefügt ist oder Angaben zwar enthalten sind, diese jedoch offensichtlich nicht stimmen.

Das passiert z.B. schnell einmal bei Privatverkäufen oder Post aus China oder Asien, die ein Handy oder einen Ring nur mit 10 Dollar deklarieren. In diesen Fällen wird der Weiterversand erst einmal zurück gehalten und Sie bekommen einen Brief, in dem Sie gebeten werden, dem Zoll weitere Angaben zuzuschicken. Durch den Kaufbeleg können Sie in der Regel schnell die Sachlage klären.

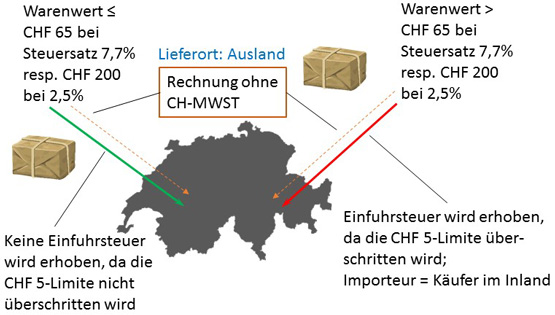

Grundsätzlich gilt, dass Sendungen, bei denen bei der Einfuhr der Steuerbetrag nicht mehr als fünf Franken ausmacht, von Zollgebühren und Einfuhrsteuer befreit sind. Siehe dazu im Gesetz zur Mehrwertsteuer MWSTG in Artikel 53 und der weiteren Spezifikation des EFD.

Zur Feststellung der Steuerbefreiung muss im ersten Schritt die eigentlich geschuldete Steuer berechnet werden. Anhand diesem kann dann beurteilt werden, ob der Betrag unter der Grenze von 5 Franken liegt und damit steuerfrei eingeführt werden kann. Im Zuge der Berechnung muss selbstverständlich geklärt werden, welcher Steuersatz anzuwenden ist.

Mit diesem Hintergrund kann man einfach berechnen, bis zu welchem Warenwert eine Sendung ohne Verzollungskosten und der Entrichtung von MWST eingeführt werden kann.

Sendungen mit Gesamtwert bis 65 Franken (beim MWST-Satz von 7,7 %)

Sendungen mit Gesamtwert bis 200 Franken (beim MWST-Satz von 2,5 %)

Fazit: Wenn Sie steuerfrei Sendungen aus dem Ausland einführen möchten, sollten Sie im Idealfall immer nochmal ein gutes Stück unter der Grenze liegen. Sonst gibt es am Schluss böse Überraschungen.

Oft werden z.B. Kurse EUR – USD – CHF nicht optimal berechnet und viele Transportunternehmen schlagen von sich aus noch eine Pauschale für die Zollabwicklung mit auf. Das bedeutet, wenn ein Unternehmen pauschal 20 CHF für die Abwicklung mit verrechnet, müssen diese auf den Warenwert addiert werden. Der Endbetrag muss immer noch unter der Freigrenze liegen, dass die Sendung von der Einfuhrsteuer ausgenommen ist.

Beispiel: Sie kaufen Fitnesssupplemente in Deutschland. Für die Produkte gilt der reduzierte Satz von 2,5 %. 200 Franken entsprechen beispielsweise aktuell 180 Euro. Bestellen Sie lieber nur für maximal 150 Euro, um sicher unter der Marke zu bleiben.

Sendungen vom Ausland in die Schweiz sind so lange von der Einfuhrsteuer befreit, solange deren Gesamtwert unter den Freigrenzen bleibt.